Prendre ses bénéfices ou consolider sa position : guide accessible pour interpréter les dernières tendances du marché dans une perspective macroéconomique

Résumé : Le marché traverse actuellement une période déroutante. Les principales cryptomonnaies conservent des niveaux élevés, se négociant sans direction claire, tandis que le rallye généralisé attendu sur les altcoins tarde à se concrétiser. À l’inverse, les actifs DAT et les actions liées aux cryptomonnaies réalisent des performances supérieures sur les marchés financiers traditionnels. Sur les réseaux sociaux, un nombre croissant d’observateurs s’accorde à penser que ce cycle haussier est porté par les capitaux institutionnels — une analyse que je partage. L’arrivée de ces capitaux se distingue nettement des cycles précédents : elle est influencée par des facteurs macroéconomiques, s’accompagne d’une moindre prise de risque, se concentre davantage, génère des effets d’enrichissement plus limités et implique une rotation sectorielle moins marquée. À la faveur de l’intervention de Powell et du recentrage de la politique de la Fed, la performance du marché du travail américain à court terme déterminera la confiance des investisseurs dans une potentielle baisse des taux en septembre, ce qui influera directement sur le positionnement des actifs risqués.

L’impact du discours de Powell sur le paysage financier

Depuis plusieurs mois, la principale interrogation macroéconomique était de savoir si la Fed de Powell allait procéder aux baisses de taux substantielles demandées par l’administration Trump avant la fin de l’année. Mais pourquoi cette dernière fait-elle pression sur la Réserve fédérale pour réduire ses taux, quitte à compromettre son indépendance et la crédibilité du dollar, en imposant l’exécutif dans l’orientation de la politique monétaire ? Comme le montrent les analyses précédentes, la stratégie économique de Trump repose sur la "relocalisation industrielle", qui rencontre deux obstacles majeurs :

Les coûts domestiques sont trop élevés pour rivaliser avec les concurrents étrangers ;

La dette publique excessive limite la marge budgétaire pour soutenir la relocalisation industrielle ;

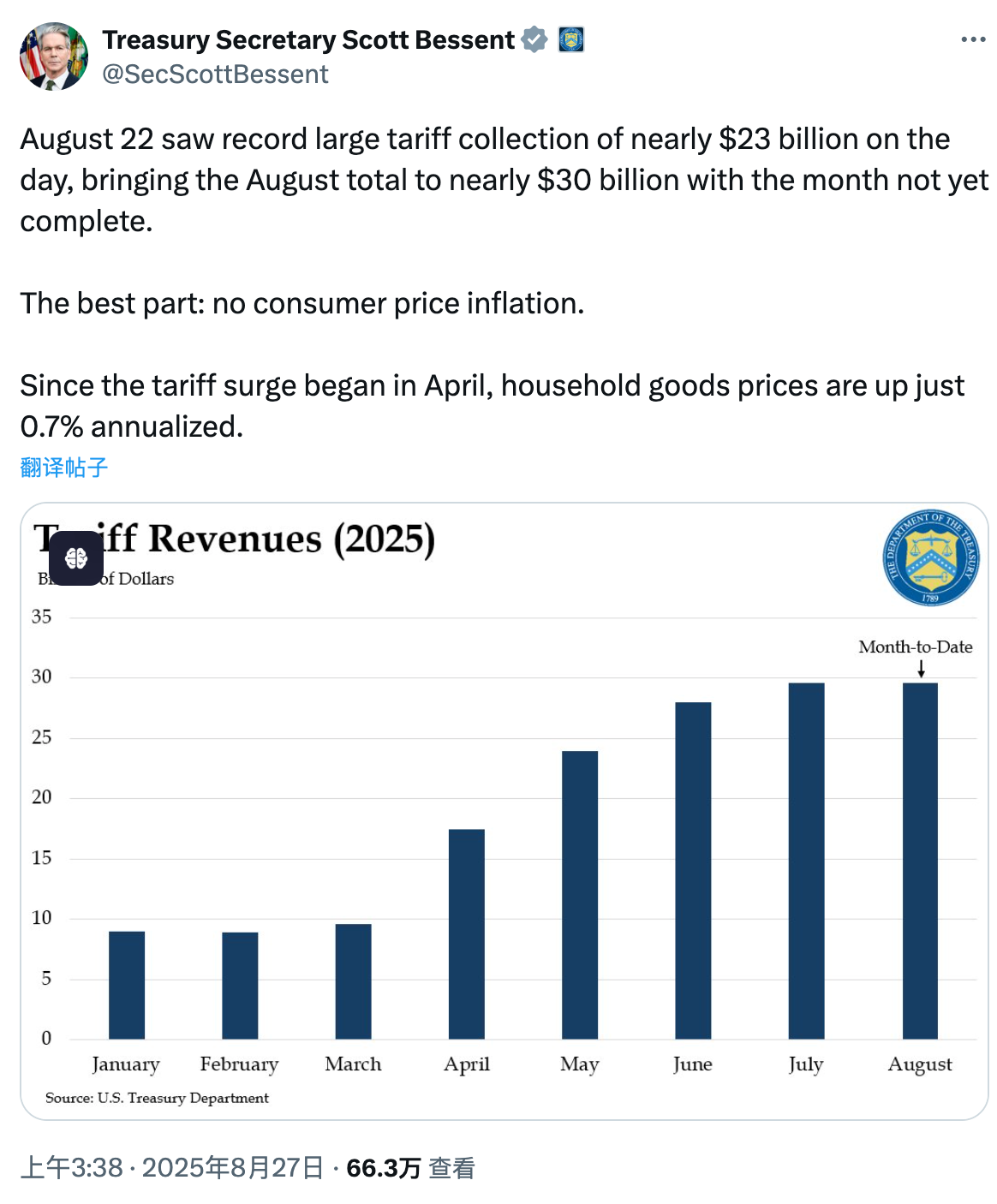

Pendant la présidence de Trump, la mise en œuvre des politiques a suivi une séquence précise. D’abord, juste après son entrée en fonction, il s’est empressé d’honorer ses promesses électorales et de consolider son autorité — notamment en octroyant à la cryptomonnaie DOGE des privilèges étendus et en faisant évoluer la politique crypto. Une fois sa base politique assurée, l’administration a lancé une vague de droits de douane massifs. Ce calendrier était indispensable, car le relèvement des tarifs suscite des craintes d’inflation importée et accroît les résistances internes. Lorsque le capital politique fut sécurisé, et après plusieurs mois de négociations, la stratégie douanière de Trump s’est structurée et a commencé à avoir des effets tangibles. D’après le secrétaire au Trésor Bessent, au 22 août, les droits de douane ont généré près de 100 milliards de dollars d’excédent sur six mois et devraient atteindre 300 milliards sur l’année complète. Des engagements d’investissement majeurs ont également été conclus : 550 milliards de dollars du Japon, et des accords énergétiques distincts avec l’Union européenne de 600 milliards et 750 milliards de dollars.

Les coûts internes, tels que la main-d’œuvre et la logistique, ne peuvent être réduits rapidement (restructurer les coûts de production exigerait un choc d’envergure comparable à une grande dépression), mais la stratégie tarifaire menée par Trump a modifié en profondeur la concurrence nationale et la structure du capital. Cette situation prépare la prochaine étape politique : une baisse des taux de la Fed.

Quels seraient les effets d’une baisse des taux ? Essentiellement deux aspects : d’une part, l’allègement de la pression de la dette. Sous l’ancienne secrétaire au Trésor Yellen, le Trésor a augmenté l’émission de dette à court terme, stratégie poursuivie par Bessent. Ce choix permet aux taux courts, pilotés par la Fed, d’atténuer le poids fiscal de la dette longue. La forte demande pour les titres du Trésor à court terme maintient des coûts d’emprunt faibles. En contrepartie, la durée de la dette diminue et le risque de remboursement à proximité s’intensifie, d’où le débat actuel sur le plafond de la dette. Une baisse des taux réduirait le coût des intérêts sur la dette existante à court terme. D’autre part, abaisser les taux diminue les coûts de financement pour les PME, stimulant le développement des chaînes d’approvisionnement. Contrairement aux grandes sociétés, les petites et moyennes entreprises dépendent principalement du crédit bancaire pour leur trésorerie, rendant les taux élevés pénalisants pour leur expansion. Après la modification des rapports de force par les tarifs douaniers, il est urgent d’encourager la croissance des PME pour combler rapidement les déficits d’offre et freiner l’inflation. L’administration Trump intensifie donc sa pression pour obtenir une baisse des taux de la Fed — cette pression est loin d’être infondée.

Qu’il s’agisse de s’immiscer dans les travaux du siège de la Fed ou de multiplier les attaques contre le membre du conseil progressiste et restrictif Cook, ces interventions témoignent de la détermination de l’exécutif. L’intervention de Powell au symposium de Jackson Hole des banques centrales mondiales a, semble-t-il, confirmé l’efficacité de cette stratégie de pression. Fait marquant pour les marchés : Powell, défenseur de longue date de l’indépendance de la Fed, a semblé s’incliner face aux méthodes musclées de Trump. Ses déclarations signalent clairement ce virage :

- Powell indique que le principal risque pour l’économie américaine est désormais le marché du travail, reléguant l’inflation au second plan ;

- Il précise que les effets inflationnistes des tarifs douaniers mettront du temps à se manifester et n’entraîneront pas de spirale inflationniste ;

- Il annonce un changement de cadre de la politique monétaire, relativisant l’importance du seuil plancher effectif dans les conditions économiques normales.

En résumé, la Fed semble désormais moins préoccupée par l’inflation induite par les tarifs douaniers et plus attentive à un effondrement possible de l’emploi en cas de ralentissement, tout en indiquant que les baisses de taux pourraient se poursuivre en s’affranchissant d’une limite plancher stricte. Pour préciser, la borne inférieure effective correspond au niveau au-delà duquel toute baisse supplémentaire des taux n’a plus d’impact réel sur l’économie. Ce nouvel axe s’aligne sur l’agenda de Trump et réactive les attentes d’assouplissement monétaire sur les marchés mondiaux.

Conséquences pour le marché des cryptomonnaies

Le marché des cryptomonnaies est considéré comme un baromètre avancé de l’appétit mondial pour le risque. À la suite du discours de Powell, les cryptomonnaies ont connu une hausse rapide avant de se replier, signe que les marchés avaient déjà anticipé, en partie, une baisse de taux cette année. Un nouveau paradigme de trading s’est instauré, la psychologie de marché est passée de l’émotionnel au rationnel ; il faudra désormais attendre de nouvelles informations pour évaluer la portée des baisses de taux à venir.

En ce qui concerne l’ampleur de la correction, ETH joue un rôle d’indicateur clé. Selon moi, tant qu’ETH évolue dans son canal haussier à court terme, la confiance des investisseurs demeure stable et les risques sont sous contrôle. La semaine prochaine sera décisive, avec la publication du rapport sur l’emploi non agricole vendredi, susceptible de provoquer une forte volatilité. Si les résultats sont inférieurs aux attentes, la probabilité d’une baisse de taux de la Fed en septembre grimpe ; s’ils les dépassent, cela reflète la robustesse du marché du travail et diminue la pression sur les taux, ce qui pourrait accentuer la baisse sur le marché crypto. Ce contexte évoque fortement les épisodes de 2023, ponctués par les annonces de l’IPC (Indice des prix à la consommation).

Avertissement :

- Cet article est republié à partir de [TechFlow], les droits d’auteur appartenant à son auteur d’origine [@ Web3Mario]. Pour toute question relative à cette republication, veuillez contacter l’équipe Gate Learn ; nous traiterons votre demande dans les meilleurs délais, conformément à la procédure.

- Avertissement : Les opinions et analyses présentées ici reflètent uniquement le point de vue de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, toute reproduction, diffusion ou copie de cette traduction est strictement interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)