Аналитика Gate Ventures: стратегические синтетические стейблкоины — финансовые лего, созданные на базе процентных ставок

Резюме

Стейблкоины считаются ключевым активом крипторынка. На ранних стадиях технологическое развитие задавали алгоритмические стейблкоины — AMPL от Ampleforth и UST (LUNA) от Terra. Их целью было отказаться от долларового обеспечения, используя алгоритмы для создания токенов, привязанных к USD, и стимулировать распространение в крипто/DeFi-пространстве, а также привлекать традиционных пользователей вне блокчейна. Ampleforth позиционировал криптонативную расчетную единицу, без жесткой привязки к доллару, в то время как TerraUSD (UST) обеспечивал стабильный курс для расширения платежных и сберегательных сценариев.

С появлением Ethena DeFi-стейблкоины стали выполнять функции не только стабильности цен, но и источников доходности. На рынке формируется новое направление «стейблкоинов со стратегической поддержкой» — токенов, эквивалентных $1, объединяющих внутри себя хедж-стратегии или низкорисковые доходные продукты. USDe от Ethena схожа с долей инвестиционного фонда, реализующей дельта-нейтральную стратегию (лонг stETH, шорт бессрочных контрактов), а доход распределяется держателям через sUSDe. Из-за сходства с фондами подобные стейблкоины регуляторы, такие как BaFin (Германия), относят к ценным бумагам.

В обзоре выделено девять типов доходных стратегий для стейблкоинов: кредитование на блокчейне, реальные активы (RWA), AMM-маркетмейкинг, CeFi-депозиты, протокольные ставки (DSR), фиксированные ноты, хеджирование деривативами, доход от стейкинга и агрегаторы стратегий. В текущих рыночных условиях доходность большинства каналов составляет 3–8% годовых, периодически возникает двузначная доходность в исключительных ситуациях (например, отвязка USDC, стремительный рост ставок финансирования).

Стратегические стейблкоины различаются по устойчивости дохода, прозрачности потоков и соответствию требованиям регулирования. RWA-стейблкоины (USDY, OUSG) обладают преимуществом соответствия требованиям и частичным регуляторным признанием, однако их потенциал ограничен структурой рынка казначейских бумаг США. Стейблкоины с доходностью от деривативов (USDe) более гибкие и потенциально прибыльные, но сильно зависят от открытого интереса на бессрочных рынках, что повышает их чувствительность к волатильности.

Pendle — признанный инфраструктурный лидер сегмента: он делит доходные активы на токены капитала (PT) и плавающей доходности (YT), формируя рынок процентов на блокчейне для «спредового хеджирования» и «перевода дохода». С ростом числа проектов, использующих Pendle для управления денежными потоками, его TVL, торговый объем и система стимулирования продолжат расти.

В дальнейшем стратегические стейблкоины будут развиваться в сторону модульности, регулированности и прозрачности доходных моделей. Крупные «фонды денежного рынка на блокчейне» построят проекты с уникальными источниками дохода, устойчивыми механизмами выкупа и экосистемной ликвидностью. Однако признание такими продуктами статуса ценной бумаги приведет к трудностям в соблюдении требований регулирования.

Стейблкоины на основе стратегий

Доходные стейблкоины используют различные каналы генерации выручки: кредитование, ликвидити-майнинг, рыночно-нейтральный арбитраж, доход с казначейских бумаг, структурные опционы, корзины стейблкоинов, доход от стейкинга. Ниже — основные стратегии:

Gate Ventures

Далее — анализ текущей ситуации и факторов, стимулирующих появление новых каналов дохода, с оценкой их перспектив.

Ончейн-кредитные рынки

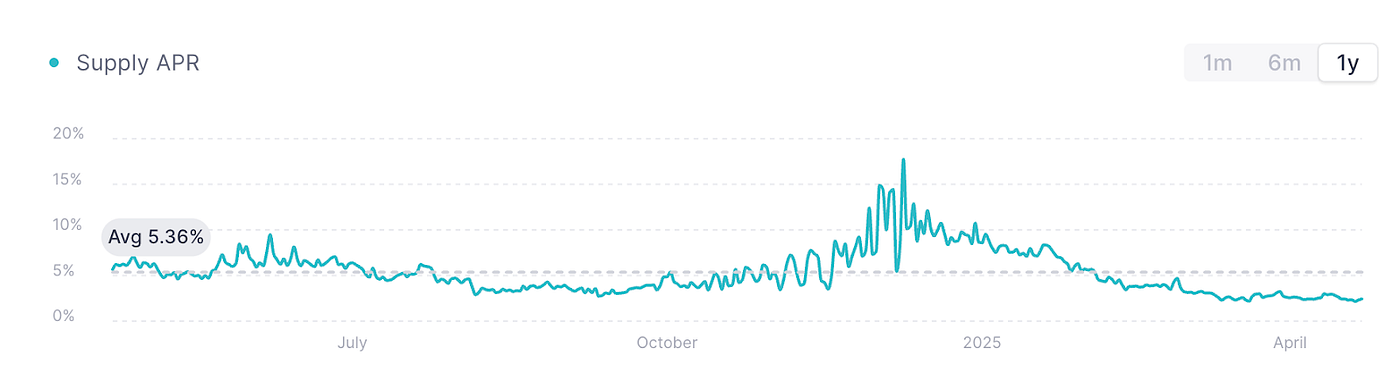

AAVE V3 USDC, источник: AAVE

График выше иллюстрирует ставки заимствования USDC на AAVE V3 (Ethereum mainnet), ориентир для ставок на ончейн-кредитных рынках. Из-за низкой рыночной активности и слабого спроса на капитал кредитование значительно снизилось, а ставки стабильно держатся около 2% годовых.

AAVE также выпустил собственный стейблкоин GHO, обеспеченный сверхобеспечением, с динамическими ставками, регулируемыми рынком. Большинство стейблкоинов, доступных на AAVE, могут получать проценты только по займам, что снижает эффективность капитала. Ставка по кредиту GHO в настоящее время варьируется от 2 до 4%, изменяясь в зависимости от рыночных циклов. В периоды роста ставки могут достигать 10–20%, но сопровождаются высокой волатильностью. Pendle позволяет досрочно фиксировать такие проценты в условиях нестабильности.

RWA-рынки (казначейские бумаги)

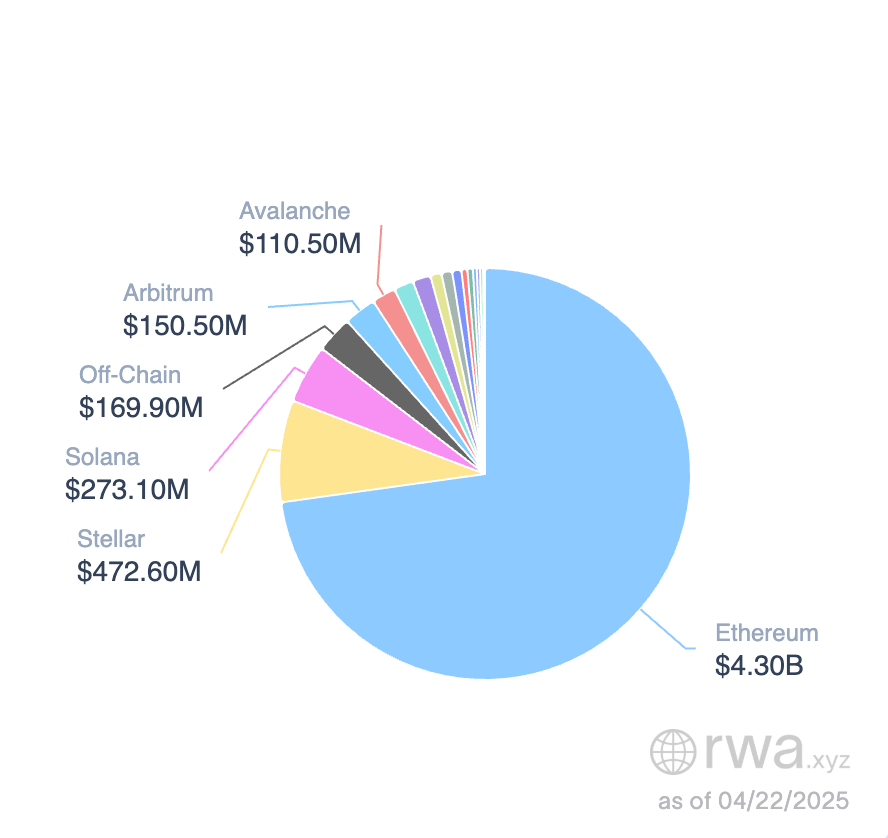

Стейблкоины на рынке RWA, источник: RWA.xyz

Стейблкоины, обеспеченные казначейскими бумагами США, приобретают все больший вес: совокупная капитализация составляет примерно $5,9 млрд. Эфириум доминирует, занимая более 80% рынка. BlackRock BUILD — крупнейший стейблкоин с обеспечением в Treasuries (32%, около $1,9 млрд), далее идут Circle USYC ($490 млн) и Franklin Templeton BENJI.

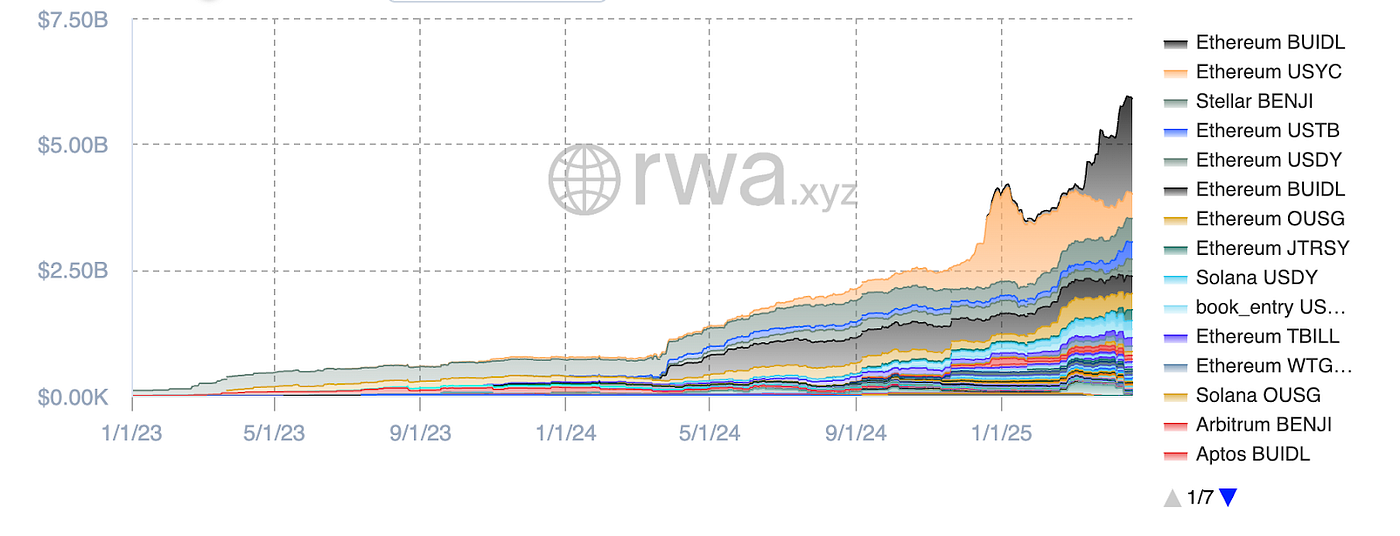

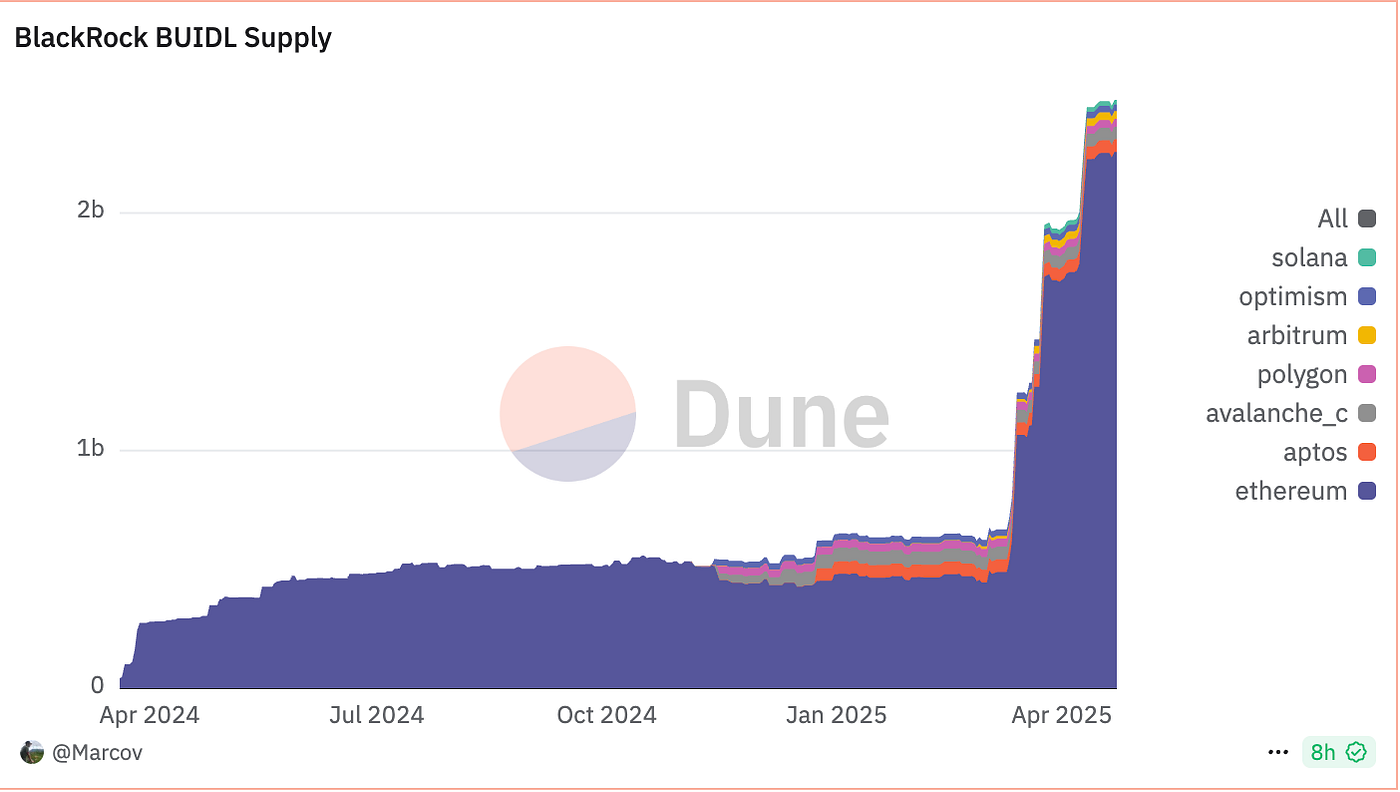

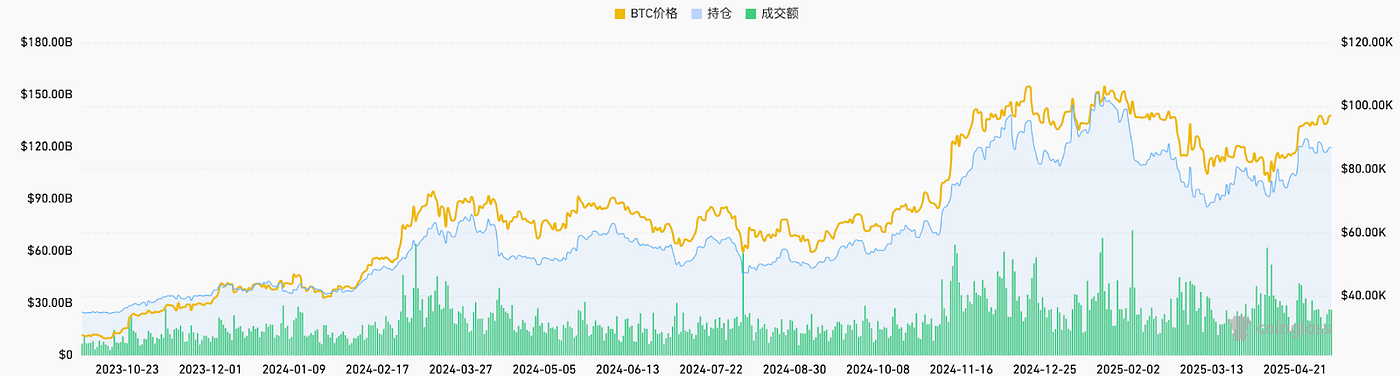

BUIDL Supply, источник: Dune

BUIDL номинально привязан к $1, однако, по сути, не предназначен для повседневных платежей, а выступает долей фонда, ориентированного на краткосрочные казначейские бумаги, деньги и овернайт-репо. Пользователи подписываются через USDC/USD, каждый BUIDL эквивалентен $1, а доход начисляется ежемесячно через Rebase. Среди первых клиентов — Anchorage Digital Bank NA, BitGo, Coinbase, Fireblocks.

Выпуск BUIDL ускоряется, минимальный объем подписки — $5 млн. На 01 мая 2025 г. — 48 клиентов, AUM составляет $2,47 млрд. По данным Ondo Finance, доходность APY — порядка 4%, что соответствует текущим ставкам Treasuries на 3–6 месяцев.

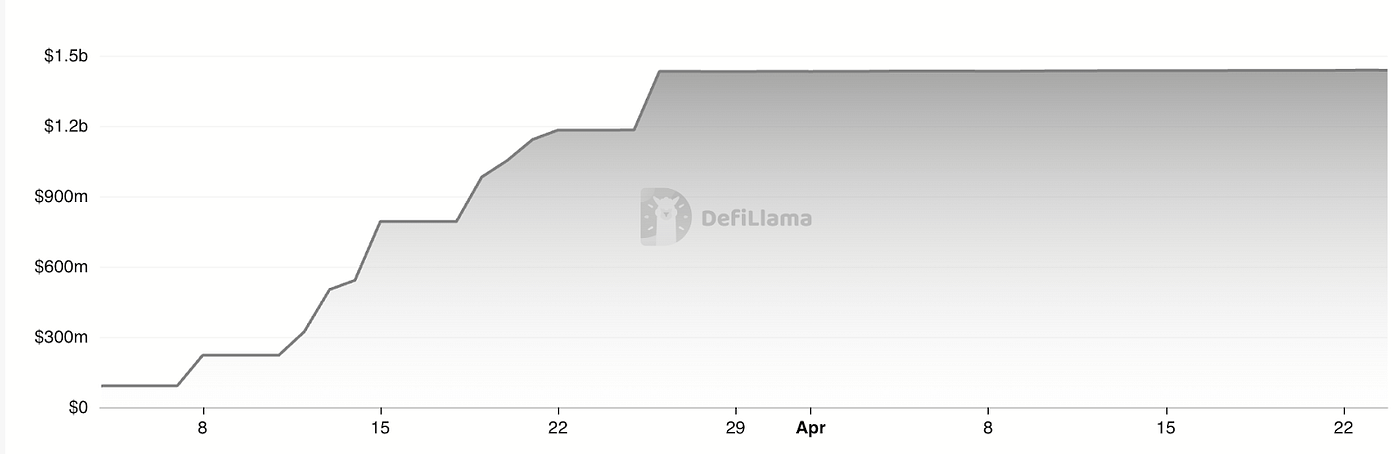

USDtb TVL, источник: Defillama

USDtb от Ethena повторяет модель фондов денежного рынка, используя токенизированные активы BUIDL и, в отличие от OUSG (Ondo) и BUIDL (BlackRock), обеспечивает свободное перемещение. Под управлением — примерно $1,43 млрд, партнерство с Bybit поддерживает высокую ликвидность.

Рынок RWA-стейблкоинов быстро расширяется, общий объем — около $5,9 млрд. USDtb Ethena — показатель нового направления: если американские регуляторы одобрят отделение процентной доходности в стейблкоинах, рынок теоретически может сравняться с денежными фондами США — $6 трлн.

В ближайшей перспективе доходность Treasuries может снизиться. Так как спрос на такие стейблкоины обусловлен доходностью, а не платежной функцией, доходности фондовых стейблкоинов могут падать; в долгосрочном плане сегмент сохраняет потенциал роста.

Нативная «ставка сбережений» стейблкоинов

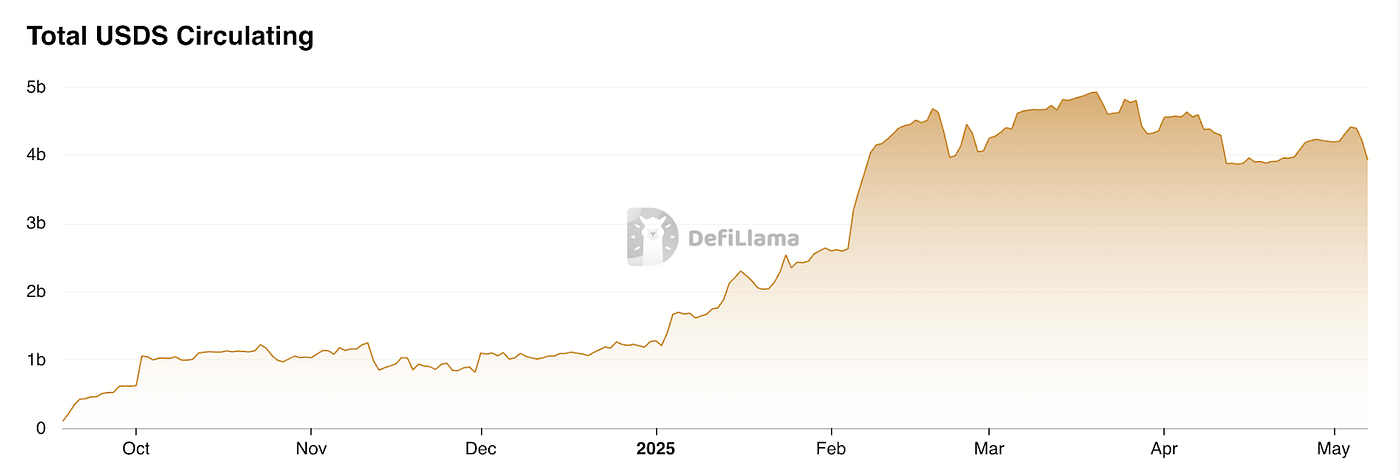

DSR (Dai Savings Rate) MakerDAO эволюционирует в SSR (Stablecoin Savings Rate) Sky.money, позволяя держателям USDS получать доход от протокола в реальном времени, без заморозки, комиссий и с возможностью свободного вывода.

MakerDAO/Sky.money выплачивают доход из прибыли протокола. Sky.money разделяет часть дохода с держателями USDS для стимулирования использования в DeFi. Сейчас SSR — порядка 4,5% годовых (APY).

Рост USDS, источник: Defillama

Это дивидендная модель стейблкоина. В периоды снижения рынка Sky.money перенаправляет доход по нативному токену в пользу USDS для стимулирования спроса, что может ослаблять поддержку цены главного токена. В периоды роста умеренное разделение доходов способствует комплексному развитию токена и протокола. Из-за тесной связи с одним протоколом, для принятия USDS как расчетной единицы Sky.money необходим масштаб и влияние — это серьезный вызов и показатель амбиций проекта.

Хеджирование деривативами и доход от стейкинга

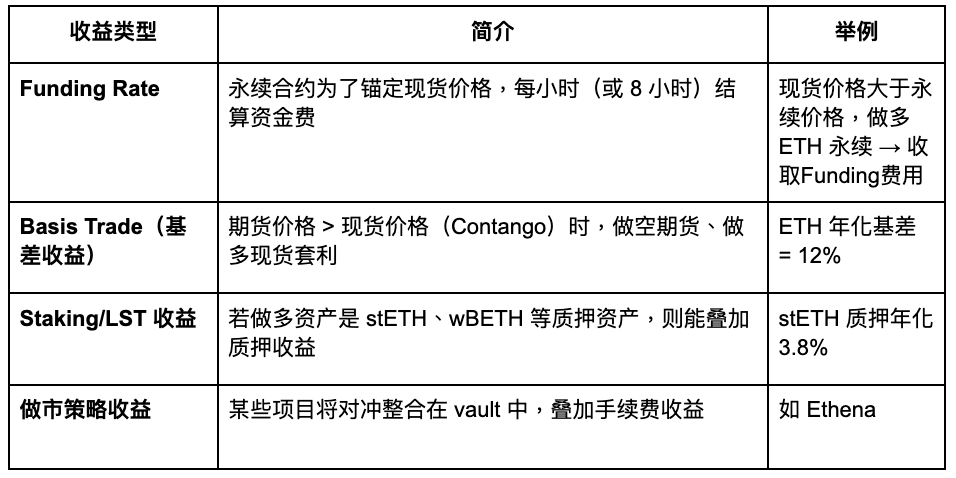

Дельта-нейтральная доходность реализуется стратегиями деривативов — удержанием противоположных длинных и коротких позиций, которые устраняют directional risk (Delta) и генерируют доход за счет ставок финансирования или спреда фьючерс/спот. Основной инструмент — бессрочные контракты. Примеры стратегий:

Gate Ventures

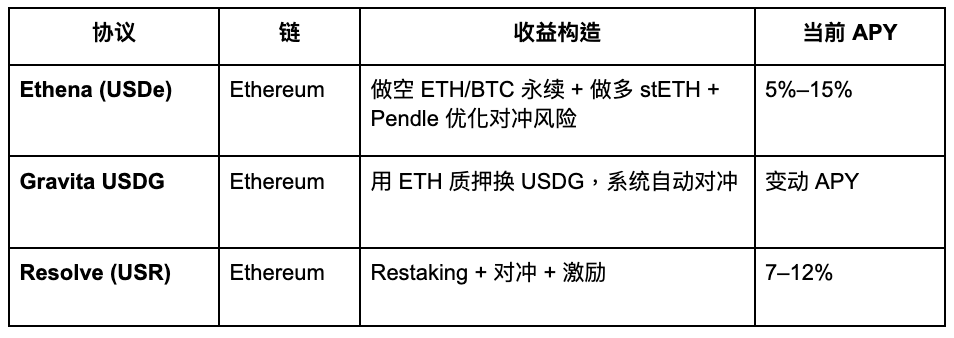

Ключевые проекты:

Gate Ventures

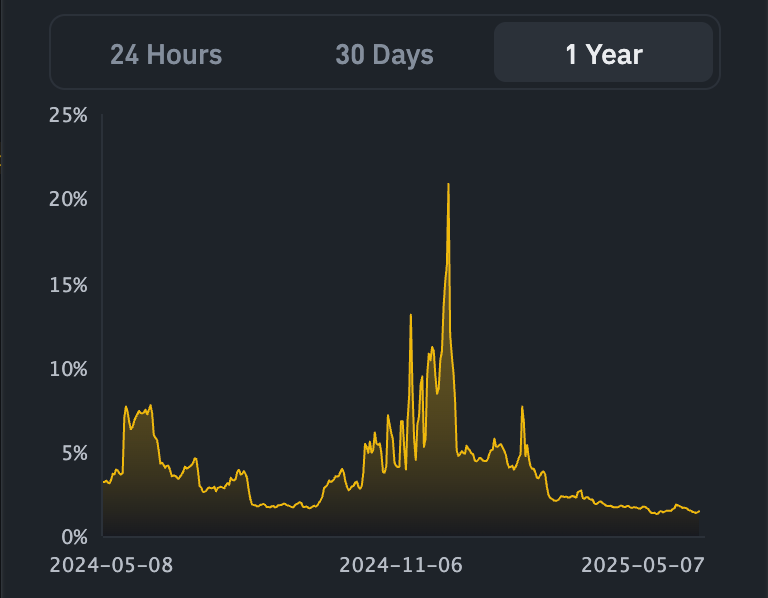

USDe APY, источник: Exponential.FI

USR APR, источник: Resolve

В таблице — динамика ставок по USDe и USR. USDe — первый дельта-нейтральный стейблкоин, USR был запущен с более высокими ставками для привлечения пользователей, но принципиальных различий относительно Ethena нет.

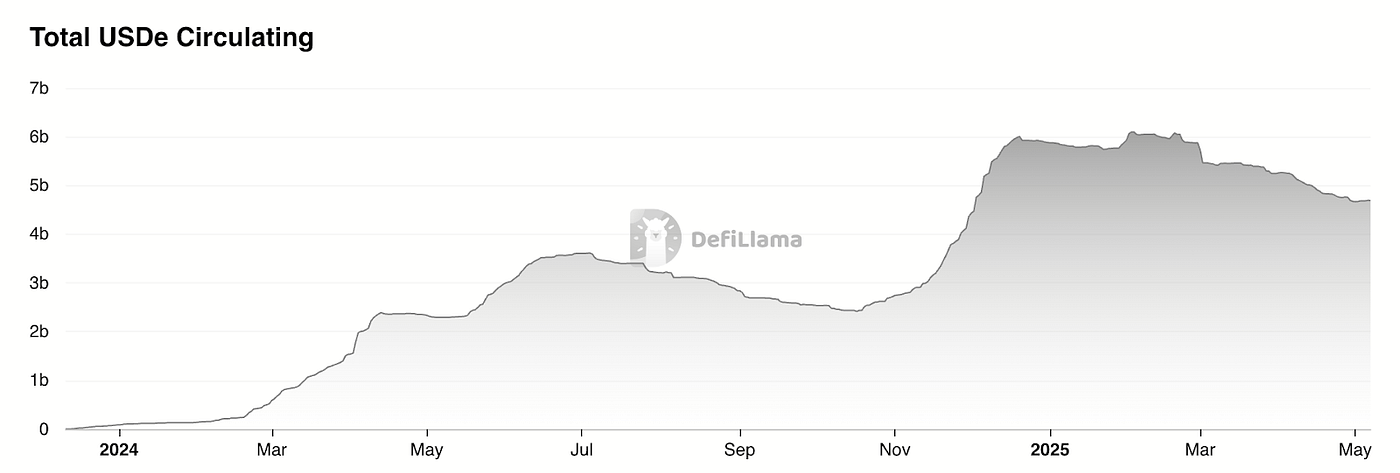

USDe TVL, источник: Defillama

Согласно Defillama, после эйрдропа рыночная капитализация стейблкоина Ethena снизилась примерно на 20%, главным образом из-за падения доходности USDe. В секторе наблюдается «DeFi Lego» — отсутствие спроса извне, продукт выступает оберткой для арбитража ставок финансирования.

Дельта-нейтральные стейблкоины выпускаются по схеме:

- Покупка спот-эквивалента доллара или LST

- Открытие равного по номиналу шорта на бессрочном рынке

Выпуск $1 стейблкоина требует $1 спот + $1 короткая позиция. Масштаб определяется доступным открытым интересом бессрочных контрактов.

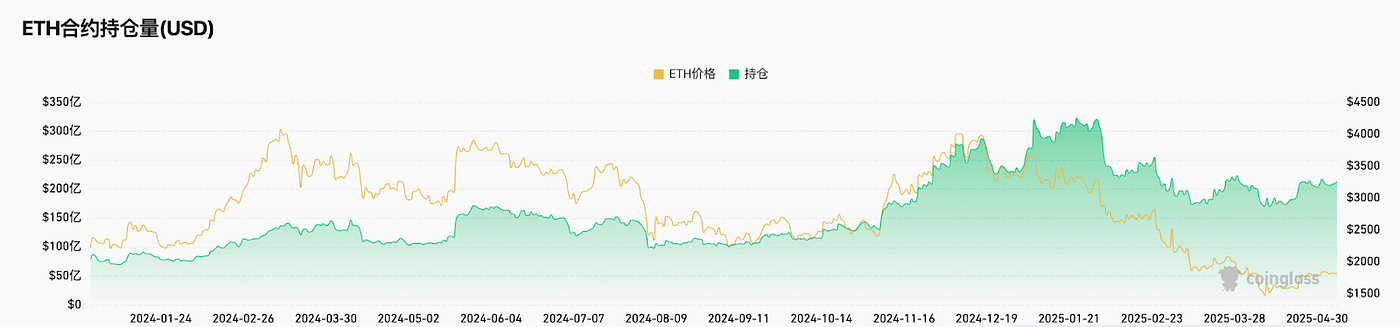

Ethereum OI, источник: Coinglass

По Coinglass, совокупный открытый интерес по ETH — около $20 млрд на всех биржах. Это обозначает консервативный потолок для USDe на уровне $4 млрд.

OI всех токенов, источник: Coinglass

В целом рынок хеджирования ставок по контрактам может достичь $120 млрд. Если реально доступно 20%, это $24 млрд.

Итак, максимальный доступный рынок — $24 млрд, для ETH-центристского USDe — $4–8 млрд. Текущий объем USDe — около $4,6 млрд и снижается, что указывает на приближение к потолку.

Агрегаторы стратегий

Idle Best-Yield реализует автоматические стратегии на Ethereum и Polygon, динамически перераспределяя капитал для максимизации доходности стейблкоинов. Hyperliquid HLP — пул доходности на основе стратегии, генерируя доход за счет рыночно-нейтральных контрпоточных сделок. Мультистратегические модели могут давать более высокую доходность, но подразумевают повышенные риски.

Binance запускает LDUSDT

Максимальная осторожность: такие активы — доли фонда. Binance указывает, что LDUSDT не является стейблкоином, а новым маржинальным активом для Simple Earn USDT; это оберточный актив для USDT, используемый как маржа в контрактах и приносящий доход Simple Earn APY, где базовая доходность формируется кредитным рынком Binance.

Simple earn APR, источник: Binance

USDe Ethena — инновационный стратегический стейблкоин. Рост рынка стратегических стейблкоинов отражает консервативный сдвиг, но способствует развитию: если ранее стейблкоины росли за счет субсидий, сейчас опираются на диверсифицированную органическую доходность, что повышает устойчивость. После исключения бонусов и эйрдропов доходность сопоставима с Treasuries.

Синергии DeFi до сих пор недостаточно реализованы, поэтому стейблкоины в основном используются в рамках «DeFi Lego», а не для массовых пользовательских сценариев. Листинг синтетических стейблкоинов на биржах — критерий для продвижения Web3. Ethena активно расширяется: пары представлены на Bybit и Bitget, Gate — стратегический партнер. Тем не менее, глобальные дневные объемы USDE/USDT ниже $100 млн.

Ландшафт проектов стейблкоинов

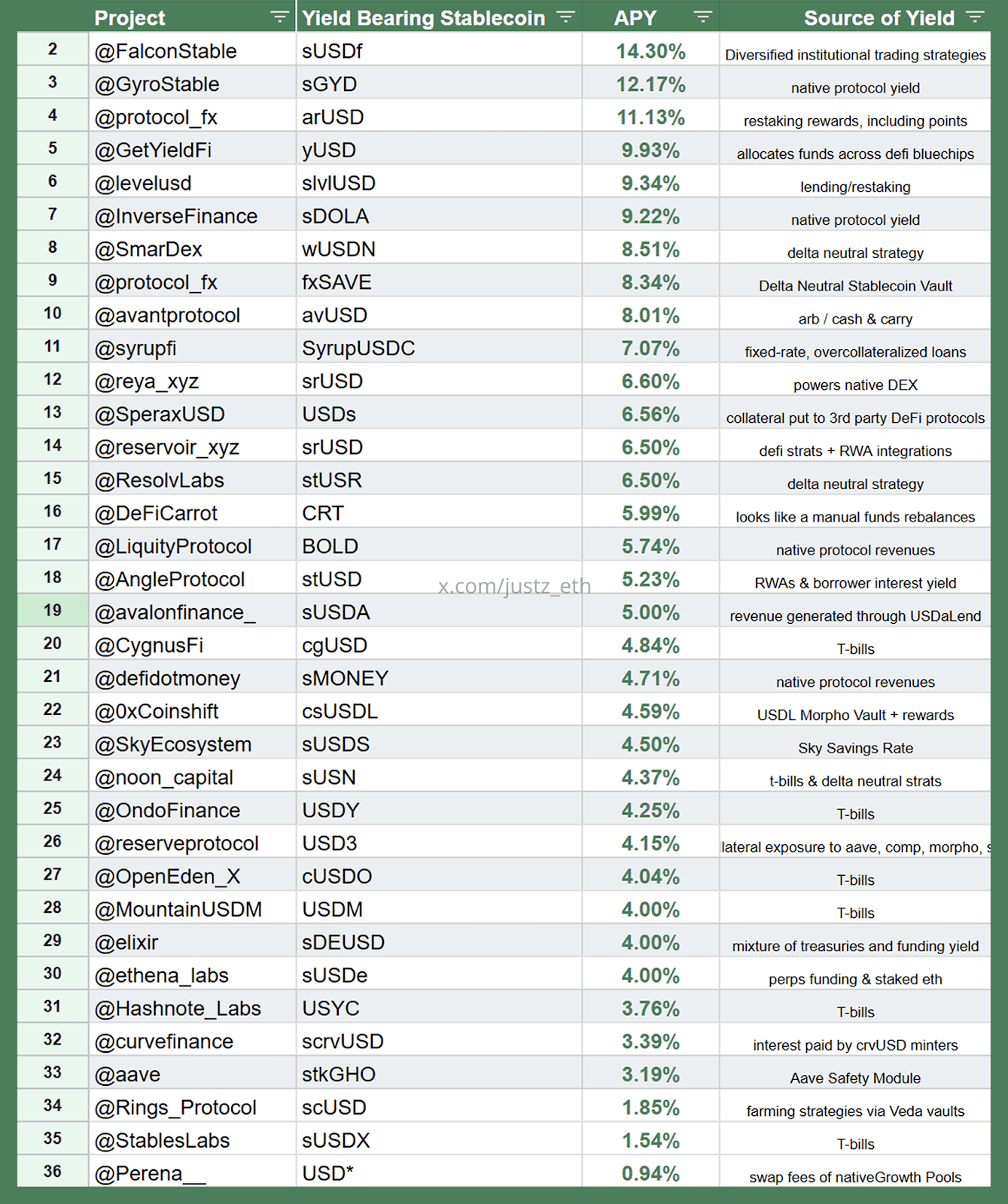

Ландшафт синтетических стейблкоинов с поддержкой стратегий, источник: justz_eth

Схема выше предлагает карту синтетических стейблкоинов с эксклюзивными стратегиями доходности.

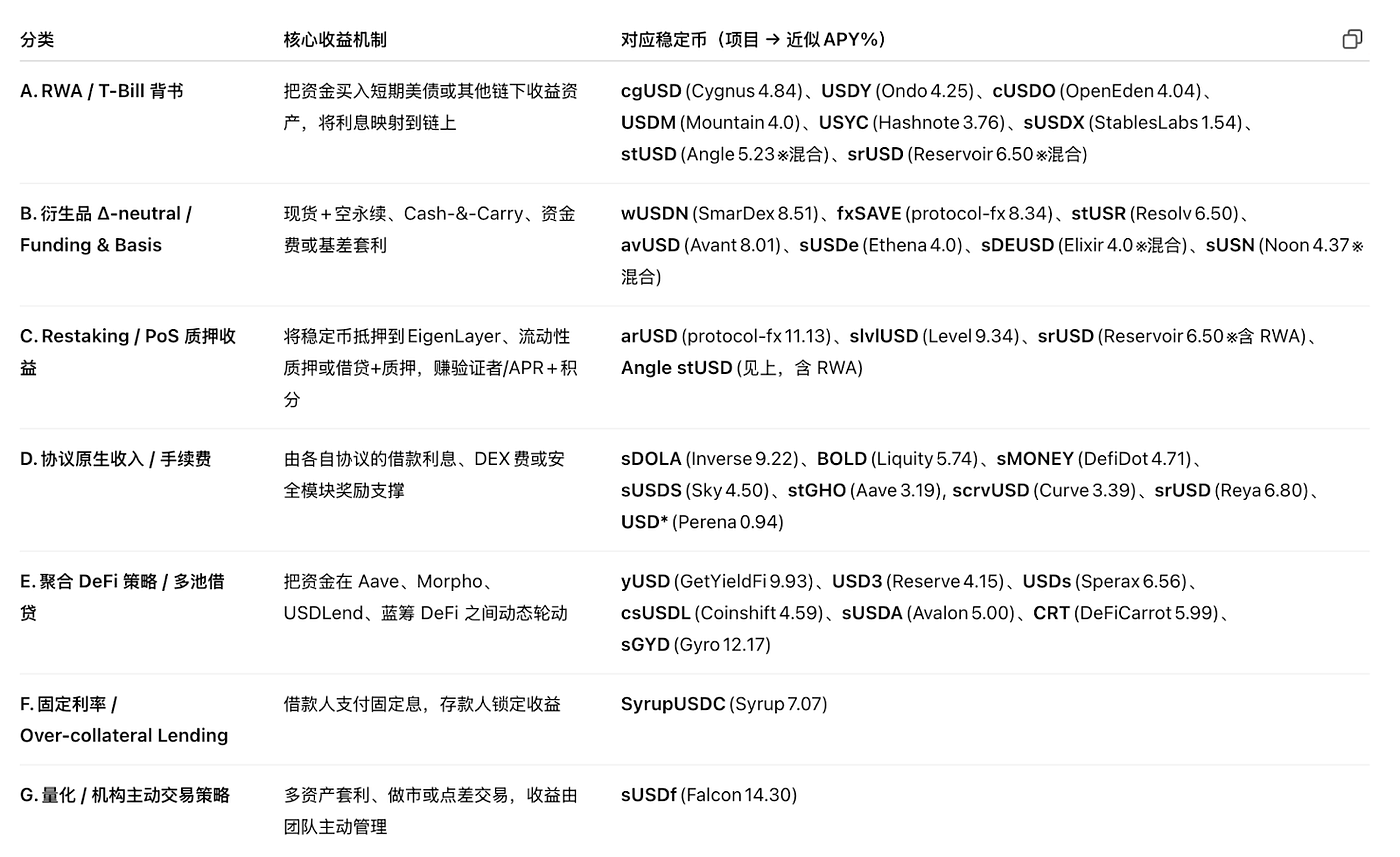

Классификация стратегий, источник: justz_eth

Большая часть ведущих стейблкоинов привязывает доходность синтетических активов к ранее описанным категориям стратегий. Следует учитывать, что данные TVL могут быть завышены, а отдельные проекты имеют специальные соглашения с крупными инвесторами, что требует осторожности. По своей сути такие стейблкоины аналогичны долям хедж-фондов, а значит, несут явные юридические риски признания ценной бумагой.

Стейблкоины на базе казначейских бумаг США занимают лидирующую долю, и их распространение зависит от законодательства и поддержки банков — этот сегмент наиболее перспективен. Остальные подходы (кредитные ставки, доход от стейкинга, безрисковые ставки по контрактам, доходы протокола и др.) имеют четко выраженные ограничения и подходят для умеренного участия.

Новые концепции по ставкам

Варианты для фаундеров:

- Активные инновации. BTC — важнейший мост между TradFi и Web3, капитализация превышает триллион долларов. Введение базовой ставки в BTC-стейблкоины, создание стейблкоина экосистемы BTC, может оказаться проще, чем в других сетях, однако препятствием остается слабая инфраструктурная база. Первый шаг — офчейн-арбитраж по контрактным ставкам, но это все равно хедж-фондовая стратегия.

- Стратегические инновации. Любая арбитражная стратегия может стать источником дохода для стейблкоинов: ончейн MEV-арбитраж, дивергенция IV-RV, арбитраж волатильности по срокам, доход GameFi, комиссии безопасности в EigenLayer AVS, доходность DePIN-устройств — все эти механизмы могут быть интегрированы в модели доходности стейблкоинов и сформировать новые концепции ставок.

Все эти решения — синтетические стейблкоины на стратегической базе, а не классические стейблкоины с физическим обеспечением. Емкость рынка определяется масштабом самой стратегии и объёмом референтного рынка, который на данный момент ограничен. По мере роста DeFi сегмент обладает потенциалом, а криптонативные стратегии особенно чутко реагируют на изменения ончейн-рынка.

Война стейблкоинов: выигрывает Pendle

Фиксированные процентные ставки — инновационная модель, обеспечивающая предсказуемые доходы по аналогии с облигациями без купона в TradFi: выпуск ниже номинала, погашение по номиналу, доход формируется разницей в цене. В DeFi Pendle реализует этот механизм, токенизируя будущую доходность и позволяя пользователю:

- Фиксировать доходность: купить токены капитала, держать до погашения и получить гарантированный доход.

- Спекулировать на ставках: купить токены дохода для игры на изменении ставок.

- Увеличить эффективность капитала: продать будущую доходность, получить ликвидность, сохраняя право на основной капитал.

Pendle Snapshot, источник: pendle

Pendle — DeFi-протокол для токенизации доходности, разделяет активы на токены капитала и токены дохода для торговли. Формирует рынок самой доходности, предоставляет инструменты хеджирования эмитентам стейблкоинов, позволяет фиксировать процентные ставки.

Во время бума LRT и запуска токена EigenLayer цена Pendle снизилась, но с ростом стратегических стейблкоинов TVL Pendle резко увеличился. Протокол становится платформой для обмена доходностью: эмитенты стейблкоинов продают будущую доходность для мгновенного хеджирования, управляющие активами и трейдеры — покупают или предоставляют ликвидность этим потокам. По мере роста числа дельта-нейтральных и гибридных RWA-стейблкоинов, TVL, торговый объем, протокольные комиссии и экосистема vePENDLE увеличиваются — Pendle занимает позицию лидера в этом сегменте.

Источник:

- https://defillama.com/yields/pool/13392973-be6e-4b2f-bce9-4f7dd53d1c3a?utm_source=chatgpt.com

- https://ondo.finance/ousg?utm_source=chatgpt.com

- https://defillama.com/yields/pool/c8a24fee-ec00-4f38-86c0-9f6daebc4225?utm_source=chatgpt.com

Отказ от ответственности:

Материал не является предложением, приглашением или рекомендацией. Прежде чем принимать инвестиционные решения, проконсультируйтесь с независимым профессиональным консультантом. Gate и/или Gate Ventures могут ограничить или запретить предоставление услуг в отдельных регионах. См. условия соответствующих пользовательских соглашений.

О Gate Ventures

Gate Ventures — венчурное подразделение Gate, инвестирующее в децентрализованную инфраструктуру, экосистемы и приложения, формирующие Web3. Gate Ventures сотрудничает с ведущими мировыми игроками отрасли, поддерживает команды и стартапы, переосмысливая социальные и финансовые взаимодействия.

Сайт: https://ventures.gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/gate_ventures

Похожие статьи

Как ончейн-игры TCG способны сформировать новый рынок объемом 2 млрд долларов: анализ текущей ситуации и прогнозы оценки

Еженедельный обзор крипторынка Gate Ventures (18 августа 2025 г.)

Еженедельный обзор крипторынка Gate Ventures (25 августа 2025 г.)

Еженедельный криптообзор Gate Ventures: ключевые события за период до 08 сентября 2025 г.

Еженедельный криптовалютный обзор Gate Ventures (01 сентября 2025 г.)