Stablecoin có làm gia tăng quyền ưu đãi vượt trội?

Trong ngắn hạn, sự phát triển mạnh mẽ của stablecoin có thể hỗ trợ nới lỏng các hạn chế tài khóa của Mỹ và gia tăng vị thế thống trị của đồng USD. Tuy nhiên, về thực chất, stablecoin chỉ góp phần làm cho cuộc thảo luận về chất lượng thể chế quốc gia thêm phức tạp. Xét về dài hạn, chính sự minh bạch tài khóa của Mỹ và năng lực của Ngân hàng Trung ương trong việc kiểm soát lạm phát thấp, ổn định mới là yếu tố quyết định vị thế của đồng USD.

Nguồn: Ảnh của SpaceX trên Unsplash

Chính quyền Trump đang đặt nhiều kỳ vọng vào việc mở rộng nhu cầu stablecoin để bù đắp thâm hụt ngân sách liên bang – đây cũng là một trong những luận điểm chính của Bộ Tài chính Mỹ khi chủ động rút ngắn kỳ hạn bình quân của các khoản nợ (tăng phát hành trái phiếu ngắn hạn trong khi giữ nguyên mức phát hành trái phiếu trung và dài hạn).

(Ngoài ra, theo quan điểm của tôi, việc rút ngắn kỳ hạn nợ cũng là cách tạo áp lực khiến Fed phải cắt giảm lãi suất.)

Đã xuất hiện bằng chứng cho thấy nhu cầu stablecoin đang góp phần làm giảm lãi suất nợ ngắn hạn của Mỹ.

Chính quyền cũng coi nhu cầu stablecoin là nhân tố lớn hỗ trợ vị thế thống lĩnh của đồng USD.

Điều này không khó lý giải.

Bộ trưởng Tài chính Bessent dự báo stablecoin sẽ đạt quy mô 2 nghìn tỷ USD (thậm chí, một số dự báo còn cao hơn). Khi đa số stablecoin được neo giá đồng USD, thì nhu cầu stablecoin thực chất là nhu cầu USD.

Với quy định của GENIUS Act về các công cụ dự trữ như tiền mặt USD, tiền gửi ngân hàng nội địa Mỹ được bảo hiểm và Trái phiếu Kho bạc còn thời hạn tối đa 93 ngày, phần lớn nhu cầu này sẽ chuyển sang mua nợ chính phủ liên bang.

Xét từ góc độ nội địa, vẫn chưa có kết luận cuối cùng về việc stablecoin có thực sự làm tăng nhu cầu ròng đối với Trái phiếu Kho bạc hay không – điều này phụ thuộc vào việc stablecoin thay thế cho loại tài sản nào.

Nếu người dân, thay vì nắm giữ cổ phần các quỹ thị trường tiền tệ (đầu tư vào nợ ngắn hạn của chính phủ Mỹ), chuyển sang giữ stablecoin, thì nhu cầu ròng đối với Trái phiếu Kho bạc thực chất không thay đổi.

Quan điểm cá nhân của tôi – ở thời điểm này chỉ là dự đoán – là kênh quốc tế chính là yếu tố tạo động lực lớn nhất cho nhu cầu ròng với đồng USD và nợ Kho bạc Mỹ: kênh đô la hóa thông qua stablecoin.

Stablecoin giúp hàng triệu người ngoài nước Mỹ tiếp cận USD dễ dàng hơn, nhất là ở các nước có lạm phát cao, đồng tiền yếu và hệ thống ngân hàng chưa phát triển.

Tuy nhiên, sự gia tăng nhu cầu stablecoin của khối tư nhân ngoài Mỹ có thể bị bù trừ một phần bởi sự suy giảm nhu cầu chính thức đối với USD. Vì sao?

Stablecoin có thể cải thiện ổn định tài chính toàn cầu nhờ tăng tỷ trọng tài sản USD trên bảng cân đối ở ngoài Mỹ. Nếu vậy, sự gia tăng này sẽ giảm thiểu rủi ro mất cân đối tiền tệ tại các nền kinh tế mới nổi, vốn là nguyên nhân chính khiến khu vực chính thức phải dự trữ USD phòng ngừa.

Các thể chế xoay quanh đồng USD

Tôi có mối lo ngại mang tính căn bản hơn về khả năng hỗ trợ vị thế đồng USD từ nhu cầu stablecoin – vấn đề này liên quan tới chính đồng USD và các định chế bảo trợ giá trị cho nó.

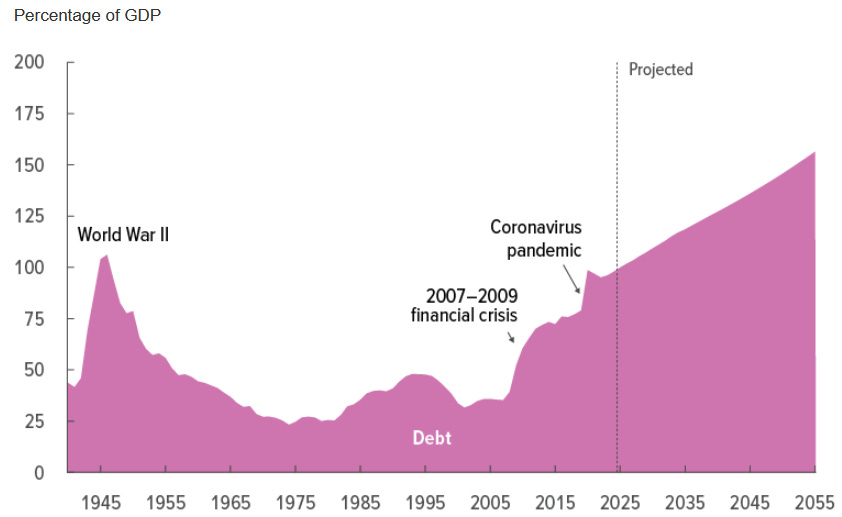

Tình trạng tài khóa của Mỹ vốn đã rõ ràng, tôi sẽ không phân tích thêm tại đây.

Nguồn: Congressional Budget Office (tháng 03 năm 2025)

Nhiều người từng ngưỡng mộ nước Mỹ, trong đó có tôi, đều cùng quan điểm rằng sự chia rẽ chính trị đã tạo nên một “cỗ máy ngày tận thế” về tài khóa.

Lý do then chốt giúp “cỗ máy ngày tận thế” này vẫn hoạt động là vị thế đồng tiền thống lĩnh của Mỹ cùng nhu cầu mạnh mẽ đối với tài sản chính phủ Mỹ: đặc quyền quá mức của đồng USD mở rộng không gian tài khóa cho chính phủ Mỹ.

Tuy nhiên, điều này không loại trừ nhu cầu phải cải cách tài khóa tận gốc. Cải cách cần tập trung vào tăng thu ngân sách liên bang (trái ngược với châu Âu, nơi ưu tiên kiểm soát chi tiêu).

Quay trở lại chủ đề stablecoin.

Nhu cầu lớn hơn với nợ chính phủ Mỹ từ stablecoin có thể làm giảm hạn chế chính sách tài khóa trong ngắn hạn, nhưng không giải quyết các vấn đề dài hạn – nó không loại bỏ “cỗ máy ngày tận thế” tài khóa.

Thậm chí, nó có thể cản trở quá trình cải cách tài khóa cấp thiết.

Nói đơn giản, stablecoin có thể chỉ là cái “dây thừng” để giới chính khách Mỹ tự làm khó mình – kéo theo nguy cơ mất đặc quyền quá mức của đồng USD.

Còn có vấn đề liên quan tới Fed.

Tôi lập luận rằng, khi hạn chế tài khóa bị nới lỏng nhờ đặc quyền quá mức, chính sách tiền tệ cần phải có giới hạn rõ ràng: không được phục vụ lợi ích tài khóa (như Trump và đồng minh mong muốn). Điều kiện thể chế cần có (dù chưa đủ) để tránh hoàn cảnh này là sự độc lập của Fed.

Mấu chốt ở đây là: stablecoin sẽ không mang lại lợi ích thực sự cho vị thế đồng USD nếu trong lúc đó Fed giảm tính độc lập và để lạm phát tăng cao.

Stablecoin được bảo chứng bằng gì?

Kết luận, như

Pierpaolo Benigno nhận định, yếu tố mấu chốt là cách stablecoin được bảo chứng.

Trong chế độ ưu tiên tiền tệ (ngân hàng trung ương kiểm soát giá cả, tài khóa chịu trách nhiệm đảm bảo tính bền vững của nợ), stablecoin và trái phiếu kho bạc bảo chứng cho chúng cuối cùng đều được đảm bảo bằng nguồn thu thuế: “để stablecoin an toàn, Trái phiếu Kho bạc phải thực sự an toàn.”

Trong chế độ ưu tiên tài khóa, stablecoin lại được Ngân hàng Trung ương bảo đảm; khi đó, stablecoin có thể thúc đẩy lạm phát do Fed buộc phải tài trợ các khoản phát hành này.

Kết luận: Trong ngắn hạn, sự phát triển của stablecoin có thể hỗ trợ nới lỏng các ràng buộc tài khóa của Mỹ và củng cố vị thế đồng USD. Dù vậy, về dài hạn, stablecoin thực chất chỉ làm phức tạp thêm cuộc thảo luận về chất lượng thể chế quốc gia. Yếu tố quyết định vị thế đồng USD vẫn nằm ở sự minh bạch tài khóa của Mỹ cùng năng lực kiểm soát lạm phát ổn định, thấp từ Ngân hàng Trung ương.

Lưu ý pháp lý:

- Bài viết này được đăng lại từ [Thin Ice Macroeconomics]. Mọi quyền tác giả thuộc về tác giả gốc [Spyros Andreopoulos]. Nếu có ý kiến phản hồi, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ kịp thời.

- Miễn trách nhiệm: Quan điểm trong bài viết này là của riêng tác giả, không phải khuyến nghị đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ trường hợp được phép, việc sao chép, phát tán hoặc đạo văn bài dịch đều bị nghiêm cấm.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì