2025 年第二季度:东南亚本地稳定币(非美元)的现状

首先,感谢来自 Tiger Research Reports 的 Jay Jo 对本文的建议与指导。

核心摘要

- 新加坡元挂钩稳定币主导地位:XSGD 作为唯一的新加坡元挂钩稳定币发行方,凭借与 Grab 和阿里巴巴的合作,占据东南亚本地稳定币市场主导地位。

- 市场数据:覆盖 8 条以上 EVM 链,拥有 8 家发行方和 5 种本币,2025 年第二季度 DEX 交易量达 13600 万美元(Avalanche 和新加坡元为主),较第一季度的 40400 万美元下降 66%。

- 监管进展:新加坡金融管理局(MAS)已推进新加坡元及 G10 挂钩稳定币监管框架,印尼与马来西亚则开展监管沙盒试点。

- 跨境结算:2023 年东南亚区内贸易仅占 22%,高度依赖美元带来延时和高费用。本地稳定币有望实现低成本、即时结算,东盟 BAC 推动的区域 QR 支付进一步加快转型。

- 金融普惠:东南亚超过 2.6 亿人口未充分银行化或无银行账户,非美元稳定币如集成 GoPay 和 MoMo 等超级应用钱包,有望普及低成本汇款、微支付和日常数字交易。

东南亚地区,GDP 总量达 3.8 万亿美元,人口 67100 万 [1] [2]。是全球第五大经济体,拥有 44000 万互联网用户。推动着数字化升级 [3]

在该区域经济蓬勃发展的背景下,锚定区域货币或货币篮子的非美元稳定币和数字货币正成为金融系统变革的新引擎。它们不仅降低了对美元的依赖,还提升了跨境贸易效率,稳定了区内结算。同时,推动了多元化金融普惠。

本文将深入分析为何非美元稳定币是推动东南亚金融机构和政策制定高水平融合和韧性发展的关键。

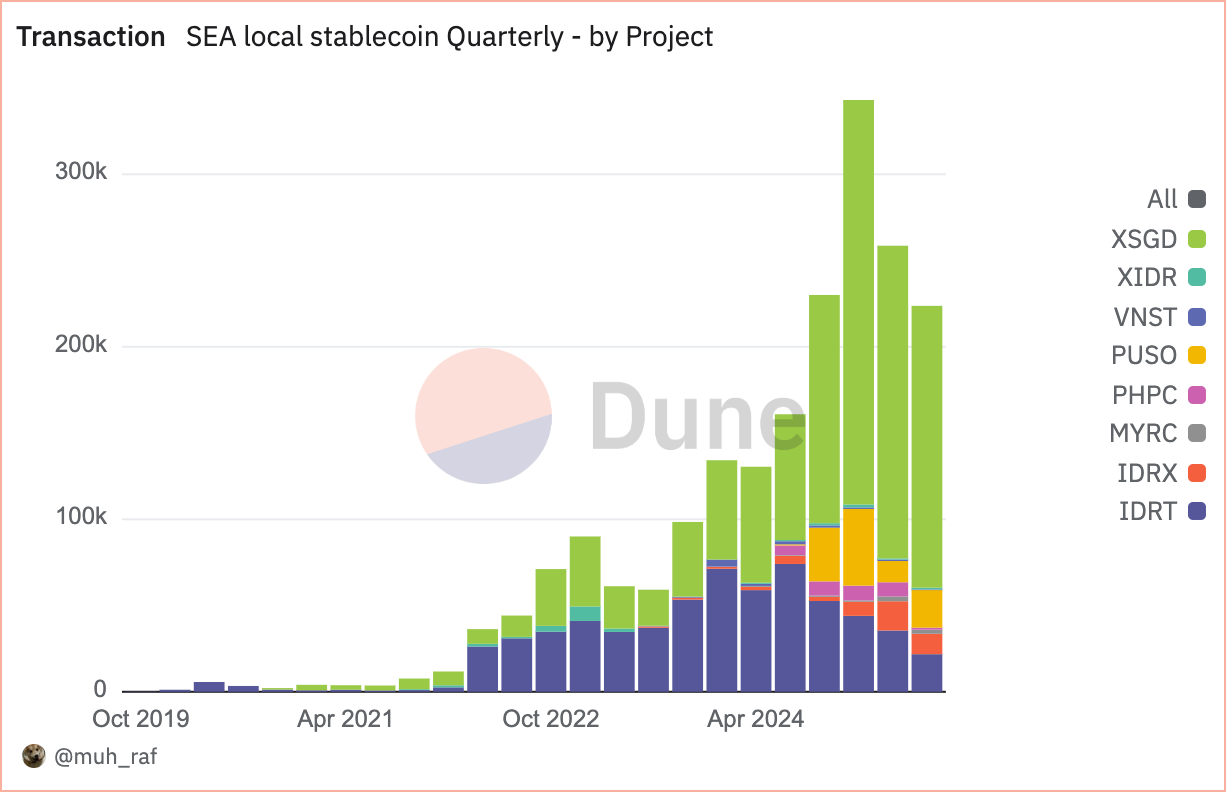

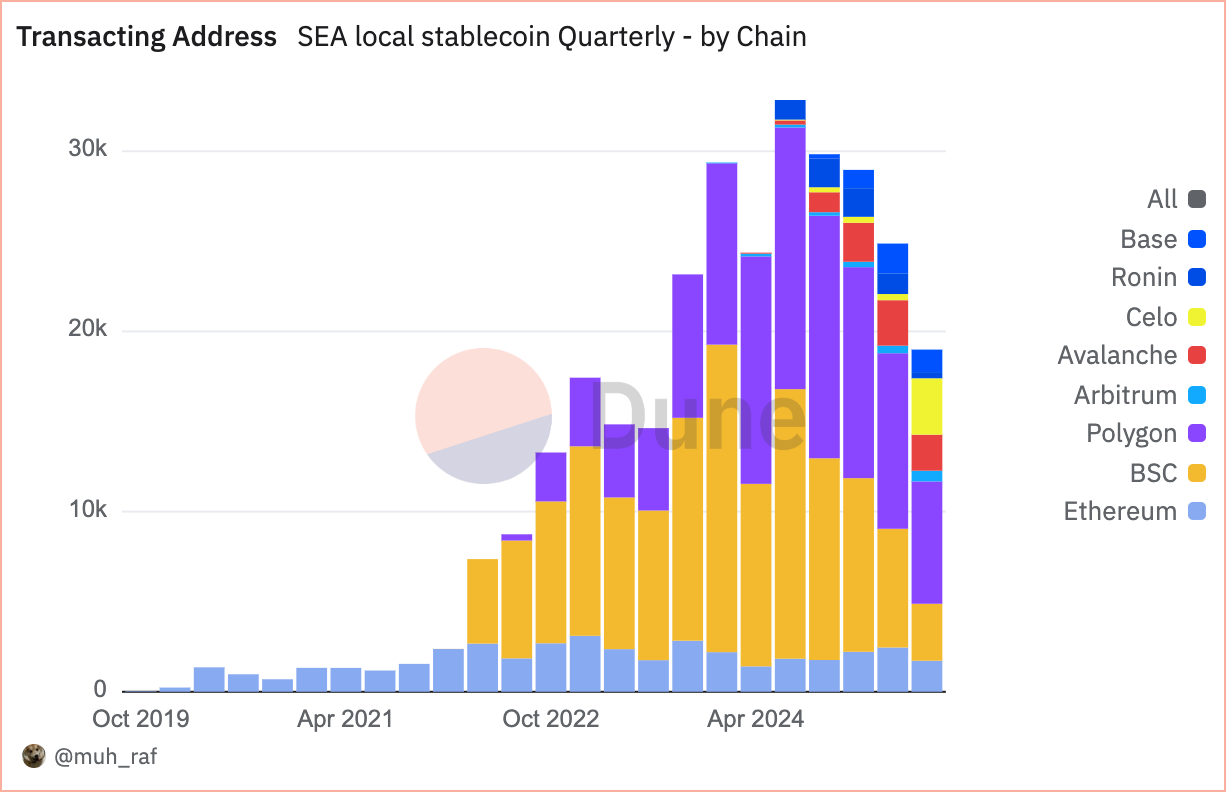

交易概览

来源:https://dune.com/queries/5728202/9297229

自 2020 年 1 月起,东南亚非美元稳定币项目数量从 2 个增至 2025 年的 8 个,得益于交易量激增和多链技术应用。

2025 年第二季度,东南亚非美元稳定币总交易量达 258,000 笔,其中新加坡元挂钩稳定币(以 XSGD 为代表)市场占比达 70.1%,印尼盾挂钩稳定币(IDRT/IDRX)占 20.3%。这反映出区域经济活跃和 监管政策支持 [4],稳定币正在成为东南亚数字经济的核心。

来源:https://dune.com/embeds/5728202/9297229

过去四年间,东南亚非美元稳定币累计交易超过 100 万笔。EVM 链持续推动市场份额提升。在 2025 年第二季度,Avalanche 以 101,000 笔交易(占比 39.4%)居首,Polygon 83,000 笔交易(占比 32.5%),币安智能链(BSC)28,000 笔交易(占比 10.9%)紧随其后。

Avalanche 的强劲表现主要源于唯一稳定币项目 XSGD。该币锚定新加坡元,由 StraitsX 发行,StraitsX 获新加坡金融管理局(MAS)主支付机构牌照。

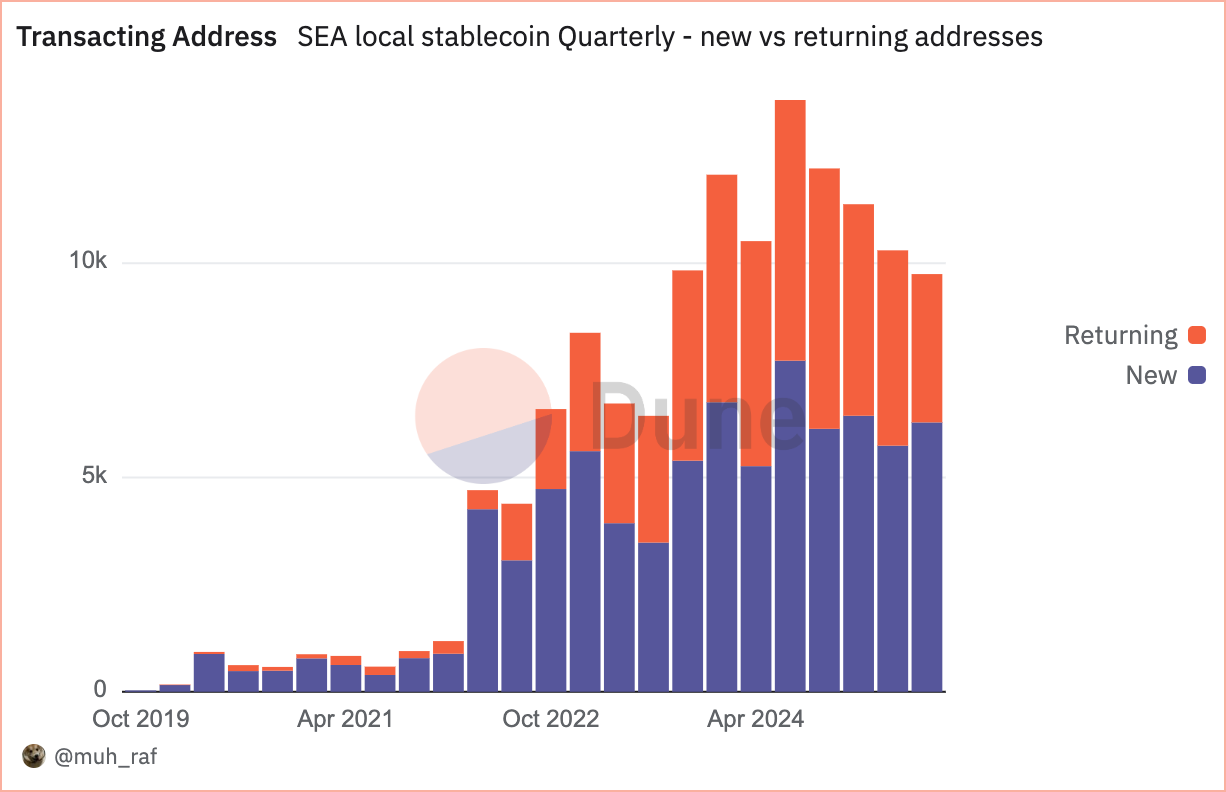

活跃地址情况

来源:https://dune.com/queries/5728541/9297706

自 2025 年第二季度起,东南亚非美元稳定币采用率大幅提升,活跃地址数突破 10,000 个。其中回流地址 4,558 个,新用户地址 5,743 个。

来源:https://dune.com/queries/5728383/9297467

与交易总量不同,活跃地址更能体现用户实际参与。在 2025 年第二季度,Polygon 以 9,700 个(39.2%)活跃地址领先,币安智能链(BSC)6,500 个(23.1%),Avalanche 2,500 个(10.1%)。

需要说明的是,在“分链统计”视图下,同一地址在多链交易时会在每条链上分别计数,因此总地址数高于去重统计。

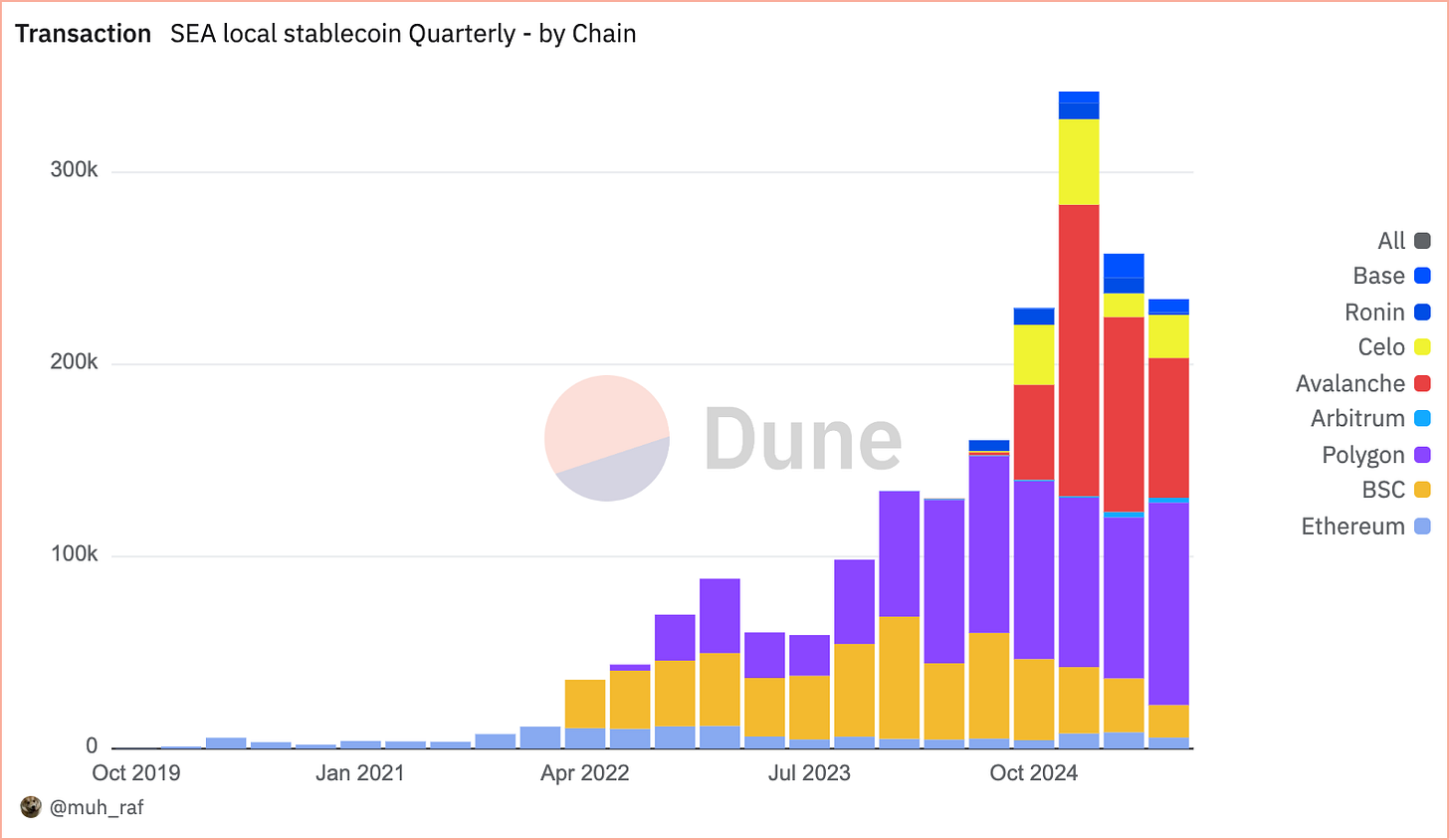

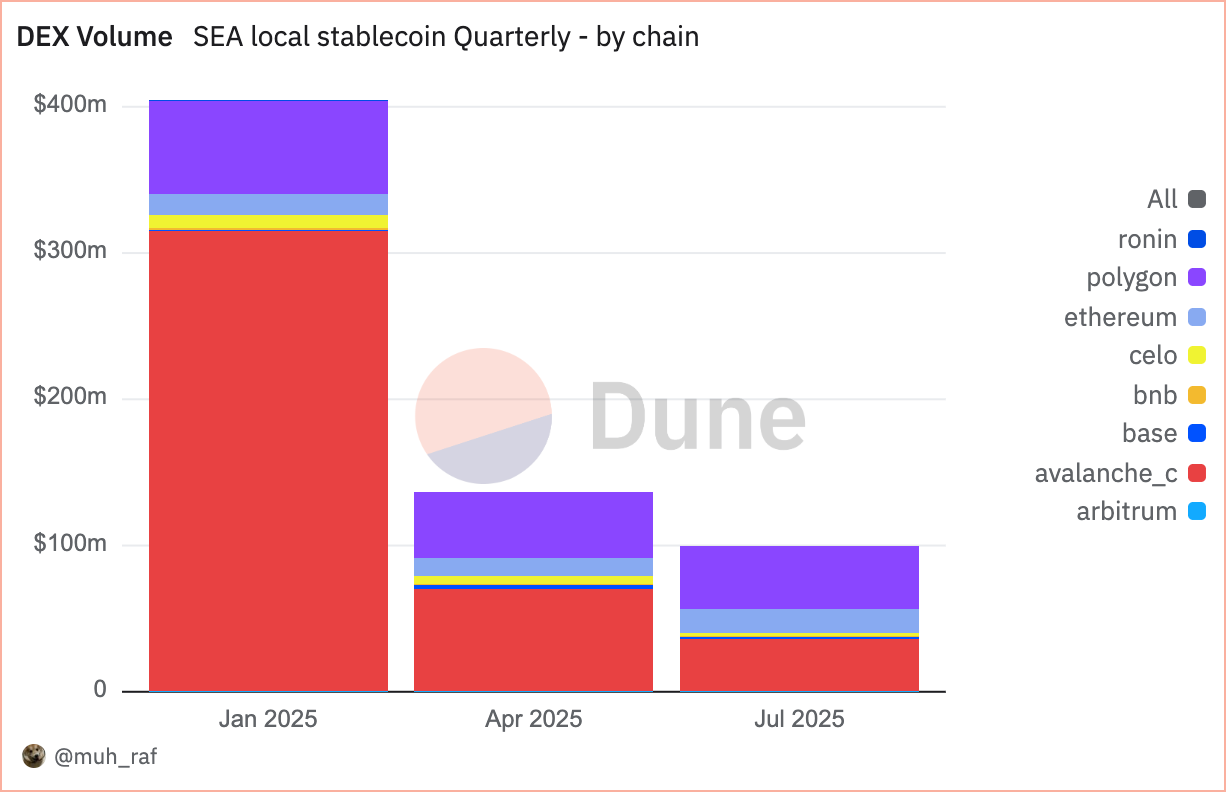

DEX 交易量统计

来源:https://dune.com/queries/5748360/9327460

在 2025 年第二季度,DEX 交易量从第一季度的 40400 万美元锐减 66%,降至 13600 万美元。其中 Avalanche 占据 51%(6900 万美元)、Polygon 33%(4500 万美元)、以太坊 9%(1200 万美元),Avalanche 和 Polygon 尤为突出。数据反映市场趋势向高扩展性链平台发展。

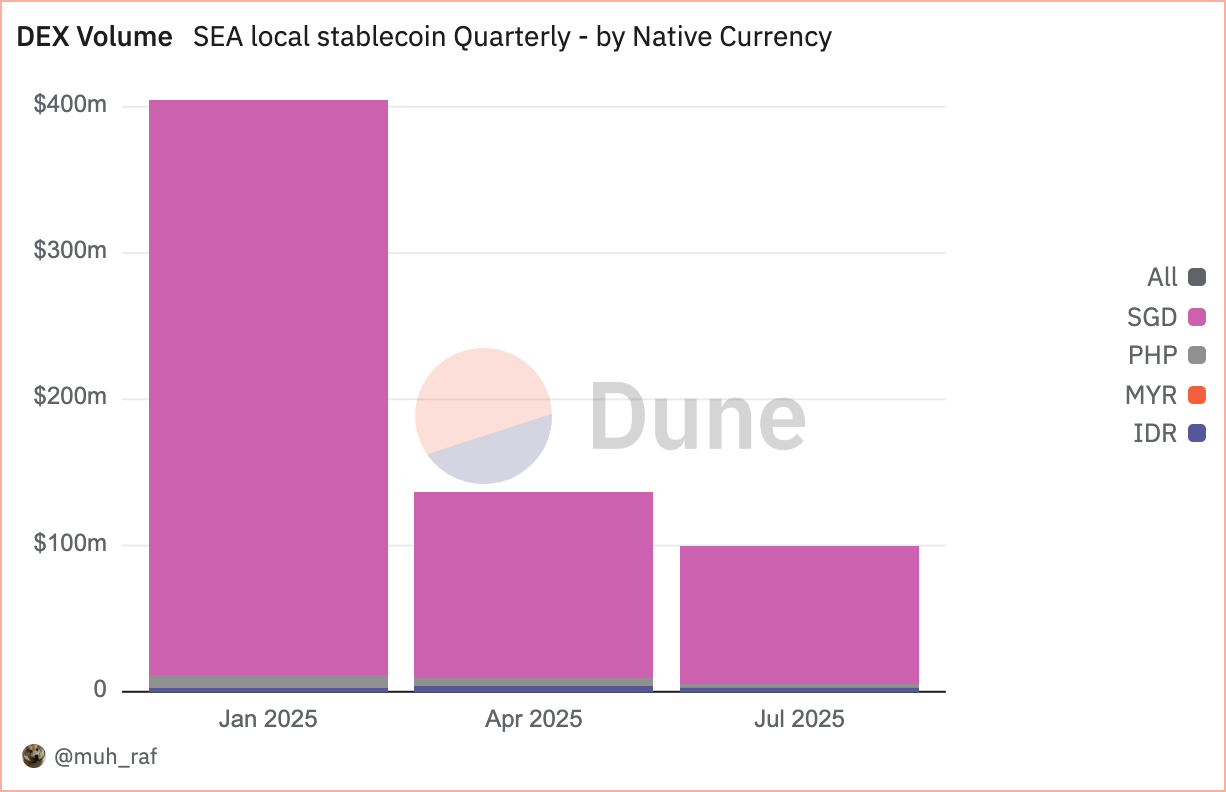

来源:https://dune.com/queries/5748398/9327527

该季度,DEX 以本币统计的交易量达到 13200 万美元,新加坡元稳定币在东南亚非美元市场占据主导地位。新加坡元资产占 93.1%(12700 万美元),菲律宾比索 3.9%(500 万美元)、印尼盾 2.7%(360 万美元),彰显新加坡元的核心地位。

东南亚稳定币机遇与挑战

市场机遇

1. 提升跨境贸易效率

东南亚区内贸易 2023 年占比仅 22% [5],但多使用美元清算,平均产生 2 天延迟与高额费用 [6]。稳定币锚定本地货币可实现近乎即时结算并大幅降低成本。东盟 BAC 已落地本币结算的跨境 QR 支付。与稳定币发行方合作可进一步降低汇款成本和提升汇率 [7]。

2. 推动金融普惠

东南亚 2.6 亿人口未充分或完全未能进入银行体系 [8]。非美元稳定币结合 GoPay、MoMo 等移动支付平台后,将助力低成本汇款与微交易普及。

市场挑战

1. 监管不确定性与碎片化

东南亚各国监管标准与政策分化,为稳定币发行与用户带来挑战。新加坡政策开放,但多数国家趋向严格,合规与普及难度提升 [4]

建议如下:区域政策制定者应协力构建统一监管框架,涵盖发行许可、用户保护与反洗钱(AML)合规,以增强市场信任与一致性。

2. 市场波动与货币锚定风险

稳定币锚定本地货币,易受汇率波动影响,影响其稳定性和用户信心。储备不充分或缺乏透明度,则风险加剧。

建议发行方确保储备透明且充足,并由独立第三方定期审计。此外,多元货币锚定也有助于降低波动风险。

总结

2025 年第二季度,东南亚非美元稳定币市场由新加坡元挂钩 XSGD 发行方领航,依托与 Grab 和阿里巴巴的合作快速拓展。全区域覆盖 8 条 EVM 链,8 家发行方和 5 种本币,DEX 交易量达 13600 万美元,重心在 Avalanche 和新加坡元,环比下降 66%(一季度为 40400 万美元)。新加坡 MAS 正在积极推进稳定币监管,印尼和马来西亚也在不断深化监管沙盒试点。

非美元稳定币有望加速推动东南亚跨境贸易与金融普惠的发展。然而,监管碎片化、本币波动、网络安全及数字基础设施不均衡等问题仍需重点应对,以实现可持续增长。

免责声明

- 本文转载自 [rafi’s Substack],版权归原作者 [RAFI] 所有。如有异议请联系 Gate Learn 团队及时处理。

- 免责声明:本文观点与意见仅代表作者个人,不构成投资建议。

- 除特别说明外,未经授权不得复制、分发或抄袭。

相关文章

什么是比特币?

Gate 研究院:2025 年 Q1 加密货币市场回顾