Hyperliquid: Влучний момент — це завжди оптимальна точка входу, яка дозволяє змінити поточну структуру

Hyperliquid: Мисливець за сингулярністю ліквідності

Вражаюча ліквідність й безперервний арбітраж — @YBSBarker стабільно отримує прибуток.

Ліквідність Hyperliquid непередбачувана — часом відкриває можливості, а іноді загрожує ризиками.

27 серпня, коли обсяг спотової торгівлі BTC на Hyperliquid поступався тільки Binance і ще місяць тому перегнав Robinhood, надійшла новина про “супер-кита” — адресу, що ймовірно пов'язана із Sun, який агресивно торгував у премаркет-контракті $XPL. Внаслідок цього користувачі втратили понад 10 мільйонів доларів.

На відміну від основних ринків (BTC, ETH), премаркет-контракти Hyperliquid мають низьку ліквідність. Оскільки доступ не потребує дозволу, кити скористалися особливостями торгівлі, що призвело до значних втрат роздрібних гравців.

На Binance чи інших провідних CEX кити, як правило, були б заблоковані вручну ще до спроб подібних маніпуляцій. Після інциденту команда Hyperliquid звернулася до спільноти в Discord, підкресливши, що розуміє серйозність проблеми, зробить висновки і покращить процеси, але компенсувати втрати наразі не планує.

Підпис: Відповідь команди HL

Джерело: @hyperliquidx

Варто проаналізувати останні інциденти безпеки HL та їх наслідки:

- Листопад 2024 року: Засновник BitMEX Артур Гейз та інші критикують централізовану модель Hyperliquid.

- Початок 2025 року: Кіт із плечем 50x ліквідував фонд HLP; HL згодом знизила ліміти для ряду токенів.

- 26 березня 2025 року: Відбулася атака на $JELLYJELLY; команда HL втрутилася, навіть розірвала з'єднання для захисту протоколу.

- 27 серпня 2025 року: Кіт атакував $XPL премаркет-контракт. HL заявила, що ризик несуть самі учасники.

Реакція HL залежить від того, чи загрожує ситуація її казначейству або ключовим інтересам: якщо не загрожує — акцент на децентралізації; якщо загрожує — діють через адміністраторські права.

Це не моральний докір. Будь-який ринок із концентрацією ліквідності стикається з дилемою “роздріб проти кита”. Від закритого процесу лістингу Binance до боротьби інвесторів Robinhood з Wall Street — винятків немає.

Час — це коло, ліквідність — це гравітація

Після буму perpetual DEX у 2022 році й краху FTX, ринок перпетуалів увійшов у вакуум. Модель лістингу Binance поставили під сумнів, коли PumpFun змінив механіку ціноутворення.

Hyperliquid діє за знайомою схемою — копіював модель $BNB (Binance mainnet + BNB Chain) через перенесення ліквідності на мережу без KYC. Поки Binance розвивався за рахунок нормативного арбітражу, HL приваблював роздріб дозволом на арбітраж без обмежень.

У 2022 році крипторинок фактично перезапустився після краху FTX. Backpack перейняв ядро аудиторії Solana, Polymarket зайняв політичну нішу прогнозів, perp DEX-и опиралися GMX і dYdX, а Bybit та Bitget боролися за свою частку.

Короткий період: Binance під розслідуванням, адміністрація Байдена — опонент сектору, SBF після багатомільйонних пожертв потрапив у судовий вир; SEC під керівництвом Гері Генслера посилила тиск, а Jump Trading зменшила активність.

Тиша й водночас нові можливості.

У цей час Binance під наглядом, FTX ліквідовано, BitMEX старіє, OKX/Bybit/Bitget борються поза блокчейном. Всі великі CEX визнають неминучість переходу на блокчейн, але зосереджуються на гаманцях як інструменті міграції.

Hyperliquid обрав альтернативу: впровадив CLOB (централізовану книгу ордерів), поєднав офчейн-матчинг та ончейн-розрахунок, додав стимулювання LP-токенами в стилі GMX. Почалась гра за стимули.

Підпис: Ландшафт perp DEX

Джерело: @OAK_Res

До 2023–2024 року ці механізми втратили новизну. Потім Pump Fun зруйнував структуру ціноутворення Binance, а мем-коінові сплески принесли HL перших прихильників.

Ще до Pump Fun існували NFT та мем-токени (“dog coins”) — арену задавала BNB Chain у 2021 році. Недооцінювати мем-коіни як суто маркетинг — помилково: Pump Fun створив двосторонній ринок і використав екосистему Solana.

- • Двостороння модель дала малому капіталу шанс випробувати себе на великому ринку.

- • Екосистема Solana підвищила динаміку мем-коінового трейдингу.

Це зламало схему “VC—проєкт—Binance—BNB”. Крах завищених оцінок — сигнал кризи ліквідності Binance. Сьогодні BNB — тягар для Binance; “Binance Alpha” обороняється.

Бум мем-коінів став першим серйозним випробуванням HL: ліквідність усюди. Після тестування дрібних токенів роздрібом прийшли фонди та топ-коіни. Маркетинг змінився: промоція присутності китів для залучення роздрібу. Проте, без втрат роздрібних трейдерів не існує прибутку для маркетмейкерів, китів чи протоколів.

Hyperliquid не може підтримувати максимальну ліквідність лише власним капіталом; зовнішні ресурси неминучі. Це не суперечить відсутності класичних венчурів. У листопаді 2024 року Paradigm зайшов в екосистему $HYPE. За даними @mlmabc, придбано 16 мільйонів токенів.

Підпис: Paradigm купує $HYPE

Джерело: @matthuang

Venchurні фонди купують напряму — чи це “інвестиція” — питання дебатів. Маркетмейкери діють схоже. Загалом це аналогічно airdrop чи купівлі роздрібом.

З точки зору теорії ігор, інфляція токенів і подальші розпродажі створюють класичну дилему довіри: команди, фонд і біржі не довіряють одне одному. Продаж одразу після анлоку — шанс втратити майбутній дохід, але зберегти поточну вигоду. Всі продають, а втрачають тільки біржі та проєктні команди.

Hyperliquid контролював запуск через airdrop $HYPE і обмежував спотовий трейдинг своєю платформою, стабілізуючи start flywheel. До середини 2025 Bybit додав $HYPE spot — ймовірно, через пряме придбання пар, а не промоцію HL.

HL — не загадка. Під час запуску Pump Fun ефект збагачення був навіть сильніший, ніж на Binance — хоча Binance згодом повернув позиції. Конкуренція триває: у випадку з $JELLYJELLY і Binance, і OKX об’єдналися проти Hyperliquid.

Ринок — марафон із рідкісними справжніми проривами.

Роздрібна торгівля мем-коінами; великі гравці захоплюють HL

У період роздрібної обережності — чим насправді заробляють кити?

Мем-коінові обвали, Pump Fun, Berachain, Story Protocol — найбільший дохід генерує Pump Fun, навіть із мінімальною участю роздрібних. Berachain для DeFi — поза грою.

Роздріб не торгує альткоїнами; поспішний ріст обумовлений напливом ліквідності з американського фондового ринку. DAT уже продає активи, а модель MSTR “биткоїн-акція-облігація” — теоретично ефективна, але практично неповторна. ETH поступається BTC у стійкості.

Поки роздріб вагається, всі націлені на китів та інститути. Вважають: якщо кити торгують між собою, з’являються комісії й виграють посередники. Це не просто спрощення — це недооцінка HL.

Ліквідність — основа криптовалют, і Hyperliquid процвітає завдяки роботі з роздрібними трейдерами напряму.

Якби всі з 500 000 акаунтів без KYC були китами, крипта вже замінила б традиційні фінанси. Для порівняння, навіть золоті картки Трампа на 5 мільйонів доларів не досягли таких результатів. Як USDT, бездозвільний доступ масштабує притік коштів. Дехто називає це підтримкою “сірого ринку” — але йдеться про явище зовсім іншого масштабу.

Після останньої атаки користувачі публічно ділилися втратами у Twitter (X). Навіть із малим обсягом премаркет-угод, залучення та база HL доведені; проблема в тому, що HL сам підриває власну структуру управління через ліквідні дії.

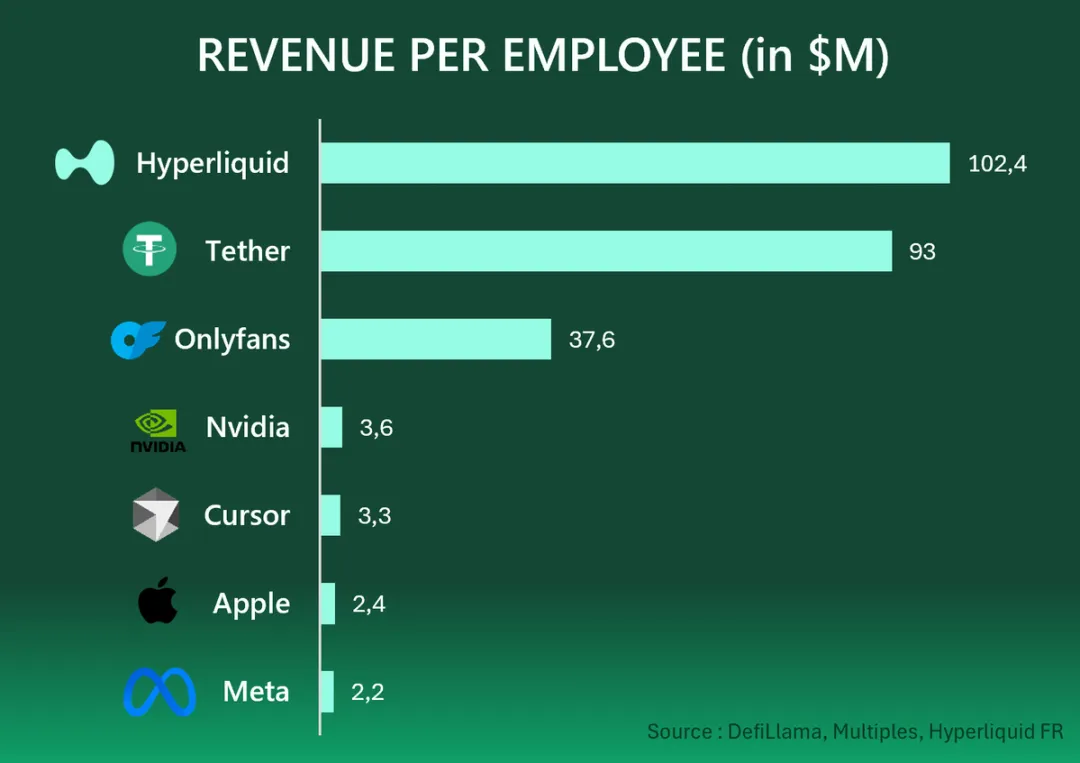

Лише 11 людей заробили $1 167 000 000 прибутку за рік — по $106 000 000 на кожного. У Tether аналогічно — $93 000 000, OnlyFans — $37 600 000. Це масштаб інтернету: людські стимули створюють глобальний світ — на блокчейні та поза ним.

Підпис: Прибуток на одного Web2 & Web3 співробітника

Джерело: @HyperliquidFR

Вважаєте, що Hyperliquid — лише торгівля між китами? Тоді чи Tether це тільки обміни китів, а OnlyFans — витрати великих клієнтів?

Коли роздріб уникає альткоїнів та мемів, високоплечові угоди з BTC і ETH залишаються останніми реальними шансами — привабливими, але з суттєвим ризиком ліквідації.

Ніхто не відмовиться від шляху, який дав результат.

Binance переграє логіку лістингу, поки не застрягне у власній системі;

CEX підвищують ребейти для зростання ліквідності, але зрештою втрачають маржу;

CLOB DEX повторюють Binance, а після запуску токена стають копіями GMX.

Справжні винятки трапляються рідко, навіть якщо більшість намагається вирішити завдання управління активами китів. Якщо ви вважаєте, що глибша ліквідність — лише на CEX, ви не готові до наступної хвилі ринку.

Роздріб отримує вільний ринок, кити — можливість ліквідного виходу, Paradigm заробляє на $HYPE, а роздріб має асиметричний потенціал — якщо уникає дрібних токенів.

Кожен оцінює свою долю самостійно; all-in у крипті — єдиний постійний курс.

Висновок

Активне втручання — основа Hyperliquid; вся гонка perpetual DEX залишає людський фактор визначальним.

Успіх HL — не в airdrop, не у розподілі прибутків і не у технічній архітектурі Джеффа. Перевага — у виборі моменту: після краху FTX і регуляторних проблем Binance конкуренція практично зникла. Час завжди ламає старі шаблони.

FTX падає —> Binance обмежений регуляторкою та лістингами —> PumpFun руйнує логіку Binance —> perp DEX займають нову нішу —> Bybit працює за старою схемою, Hyperliquid запускає flywheel $HYPE.

Застереження:

- Матеріал перепубліковано з [Zuoye Waiboshu] із збереженням усіх авторських прав за [Zuoye Waiboshu]. З питаннями щодо перепублікації звертайтеся до Gate Learn — ми вирішимо їх оперативно.

- Відмова від відповідальності: Всі думки і вислови в матеріалі належать автору і не є інвестиційною порадою.

- Переклади на інші мови здійснені командою Gate Learn. Без посилання на Gate заборонено копіювати, розповсюджувати чи дублювати перекладений контент.

Статті на тему

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?